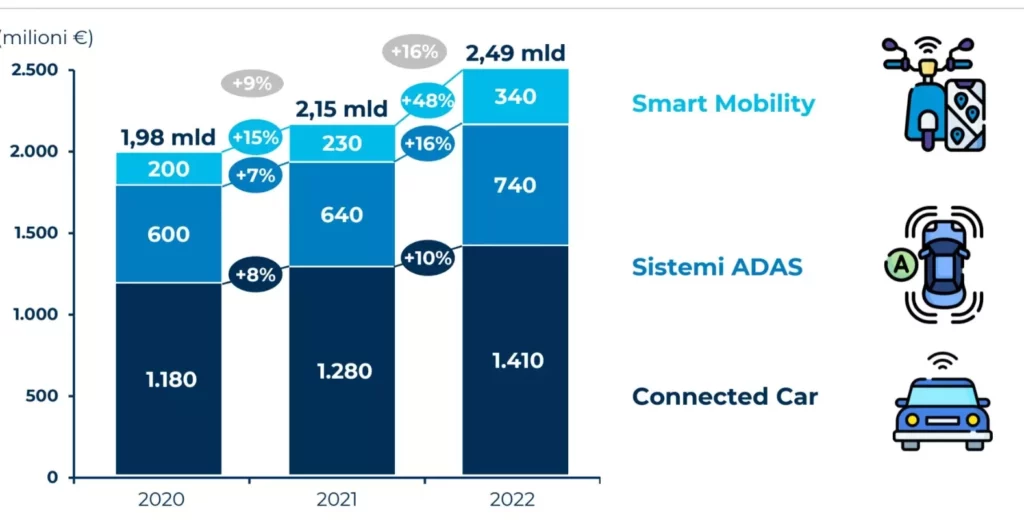

Le soluzioni per l’auto connessa valgono 1,4 miliardi di euro (+10% in un anno), mentre gli Advanced Driver Assistance Systems (Adas) integrati nei nuovi modelli, come la frenata automatica d’emergenza o il mantenimento del veicolo in corsia, valgono 740 milioni di euro (+16%).

Le soluzioni Smart Mobility nelle città, in primis per la gestione dei parcheggi e la sharing mobility hanno invece raggiunto i 340 milioni di euro, +48%.

Cresce anche la diffusione delle auto connesse: a fine 2022 nel nostro paese se ne contavano 19,7 milioni, un’auto su due del parco circolante (50%), una ogni tre abitanti.

ADAS IN EUROPA

La domanda di ADAS in Europa è stata stimolata dalle disposizioni di legge europee, che hanno reso obbligatori questi dispositivi nei nuovi veicoli a partire dal 2022. Le auto connesse sono ad oggi un canale per servizi innovativi e funzionalità sbloccabili a pagamento, come l'estensione della durata della batteria di un'auto elettrica.

Le auto connesse offrono numerosi benefici, come il monitoraggio delle flotte, la guida responsabile e la manutenzione programmata. I progetti di Smart Road, come quello dell'ANAS, migliorano l'efficienza delle strade, dall'elettrificazione alla guida assistita.

BLACK BOX

Le black box, o telematics boxes, sono dispositivi che registrano dati sulla guida e incidenti, facilitando il recupero e fornendo informazioni sullo stile di guida. Le compagnie assicurative le utilizzano per calcolare premi più precisi, basati sulle informazioni riguardanti la sicurezza del veicolo.

Le soluzioni più diffuse sono oggi i box Gps/Gprs per la localizzazione e la registrazione dei parametri di guida con finalità assicurative (10 milioni, +4% rispetto al 2021), ma la crescita è guidata principalmente da auto nativamente connesse tramite sim (4,3 milioni, +21%). Sono inoltre sempre di più le aziende in grado di raccogliere grandi quantità di dati dai veicoli: i servizi in quest’ambito raggiungono quota 480 milioni di euro, +20% rispetto al 2021.

CONCLUSIONI

In conclusione, l'evoluzione della mobilità connessa e l'utilizzo delle black box stanno trasformando il mercato assicurativo. Grazie ai dati raccolti e alle tecnologie avanzate, le compagnie assicurative possono offrire polizze personalizzate e premi più precisi basati sullo stile di guida e sulla sicurezza del veicolo. Le auto connesse non solo migliorano la sicurezza stradale, ma anche la gestione delle flotte e la manutenzione programmata. Con soluzioni innovative come quelle offerte da Frontiere, la mobilità connessa apre nuove opportunità per assicuratori, consumatori e gestori delle flotte, ridefinendo il futuro della mobilità.

Frontiere offre soluzioni per la mobilità connessa, incluso il servizio Pay Per Mile, che analizza i dati dei tragitti e genera polizze personalizzate.

Entra in contatto con noi

Come rivoluzionare il settore assicurativo con modelli e soluzioni per valutare il rischio, fidelizzare i clienti e rilevare le frodi? Lo abbiamo chiesto al nostro Chief Mobility Technology Officer.

L'evoluzione tecnologica rappresentata dalla combinazione di Internet of Things (IoT), Intelligenza Artificiale (AI) ed Automazione ha dimostrato di essere una scommessa vincente in diversi settori. Nel campo assicurativo, in particolare nelle Insurance Telematics, queste tecnologie emergenti offrono opportunità senza precedenti per migliorare l'efficienza, ridurre i costi e offrire un servizio migliore ai clienti.

Abbiamo recentemente intervistato sul tema il nostro Marco D’Ambrosio, che ci ha fornito una panoramica ampia e completa sul perché adottare uno specifico approccio e sui benefici conseguenti per le aziende che scelgono di integrare le tre tecnologie in oggetto.

Marco, come definiresti con un solo aggettivo l’utilizzo integrato di Internet of Things (IoT), Intelligenza Artificiale (AI) ed Automazione nelle Insurance Telematics?

“Disruptive” è l’aggettivo che uso più spesso per qualificare l’approccio che l'Insurance Telematics offre alla gestione del rischio nel settore assicurativo, portando benefici sia per le compagnie che per i clienti. L'integrazione di IoT, Intelligenza Artificiale ed automazione crea nuove opportunità di miglioramento dell'efficienza, riduzione dei costi e offerta di un servizio personalizzato. Le compagnie assicurative che adottano queste soluzioni innovative saranno in grado di rimanere competitive e fornire un valore aggiunto ai propri clienti in un mercato in continua evoluzione.

Ci indichi quattro casi d’uso significativi che ci aiutino a comprendere i benefici dell’approccio integrato di IoT, IA e Automazione nelle Insurance Telematics?

Partirei sicuramente dalla Valutazione del rischio e tariffe. Attraverso l'utilizzo dei dati di guida dei conducenti raccolti tramite dispositivi telematici, è possibile quantificare il rischio dei clienti in tempo reale. Questi dati consentono alle compagnie assicurative di stabilire tariffe adeguate al profilo di guida di ciascun cliente. Grazie all'analisi dettagliata dei rischi, è possibile premiare i conducenti prudenti con tariffe più basse, incentivando così comportamenti di guida responsabili e sicuri. Inoltre, questa innovazione può supportare azioni di coaching, aiutando i conducenti ad adottare un comportamento responsabile con un impatto significativo sulla prevenzione degli incidenti stradali, contribuendo così a una maggiore sicurezza stradale e ad un impatto sociale positivo.

C’è poi un vantaggio oggettivo nella Gestione delle richieste. L'automazione dei processi basata sui dati dei clienti consente una gestione più efficiente delle richieste di risarcimento assicurativo. Grazie all'integrazione di AI e automazione, è possibile automatizzare la prioritizzazione delle richieste in base all'importanza e approvare automaticamente quelle semplici e ben documentate. Ciò non solo accelera il processo di gestione delle richieste, ma migliora anche la soddisfazione del cliente, riducendo i tempi di attesa e semplificando le procedure di risarcimento. Tengo però sempre a sottolineare che l'automazione non sostituisce completamente il coinvolgimento umano, ma lo integra. La valutazione e l'approvazione delle richieste possono essere supportate dai sistemi di AI, ma è sempre necessaria una supervisione umana per garantire un'analisi accurata e prendere decisioni appropriate.

Un terzo caso d’uso vincente? Sicuramente quello, a lungo termine, della fidelizzazione dei clienti: l'utilizzo dei dati comportamentali dei clienti consente di identificare la probabilità che un cliente possa passare alla concorrenza. Le informazioni raccolte possono essere impiegate per raggiungere i clienti a rischio e proporre loro offerte personalizzate. Attraverso strategie di marketing mirate e incentivi adeguati, le compagnie assicurative possono lavorare attivamente per mantenere i clienti acquisiti, migliorando così la fidelizzazione e riducendo il tasso di abbandono. Non dimentichiamoci mai però che un approccio etico e responsabile nell'utilizzo dei dati dei clienti è sempre prioritario: è mandatorio rispettare la privacy dei clienti e garantire la sicurezza delle informazioni personali.

C’è poi un quarto caso d’uso che vorrei citare: l’utilizzo delle Insurance Telematics integrate per il rilevamento delle frodi. La lotta alle frodi rappresenta una sfida comune sia nel settore bancario che in quello assicurativo. L'impiego di modelli predittivi basati sull'AI consente alle compagnie assicurative di stimare la probabilità che una richiesta di risarcimento sia fraudolenta. Queste richieste possono essere indirizzate per ulteriori indagini, riducendo così le perdite causate da comportamenti fraudolenti. L'automazione dei processi di rilevamento delle frodi aiuta a prevenire e contrastare i tentativi di truffa, garantendo una maggiore affidabilità e integrità nel settore assicurativo. Come per il punto precedente, il rilevamento delle frodi deve essere equilibrato con la tutela della privacy dei clienti. Le compagnie assicurative devono garantire la conformità alle normative sulla privacy dei dati e assicurarsi di utilizzare le informazioni dei clienti solo per fini legittimi e legali, come appunto la prevenzione delle frodi.

Grazie Marco! Una rassegna davvero completa che punta un faro su diversi aspetti della Smart Mobility assolutamente efficaci per le aziende che desiderino accedere alle soluzioni tecnologiche integrate e innovative. Un ultimo suggerimento per chi leggerà questa intervista?

Il mio suggerimento spassionato, per chiunque abbia voglia di intraprendere un percorso di innovazione aziendale, è quello di contattarci. In Frontiere lavoriamo costantemente per favorire l’accesso alle innovazioni in tutti i settori di mercato e, dunque, a modelli di business innovativi. È il principio che guida da sempre la nostra ricerca e sviluppo e che rende disruptive il nostro approccio alla smart mobility e alla gestione del rischio nel settore assicurativo.